清华大学国家金融研究院文创金融研究中心近日发布《2022年中国文化产业投融资报告》。在新冠疫情带来的需求收缩、供给冲击、预期减弱三重压力下,文化产业投融资市场今年受到疫情反复等因素影响,预期维持低位。但随着疫情政策的调整,以及扩大内需等政策的出台,市场的预期快速提升。我国文化和旅游消费市场潜力巨大,文化与旅游产业数字化趋势明显,产业近年来的发展显现了韧性,并孕育着新的机会,这些不但体现在了今年文化产业投融资市场的结构性表现中,同时也是未来文化与金融合作深化的方向。

回顾2022年,我国文化产业投融资市场呈现以下五个特点:

第一,文化与旅游产业及其投融资市场今年受到疫情反复等外部因素的影响。

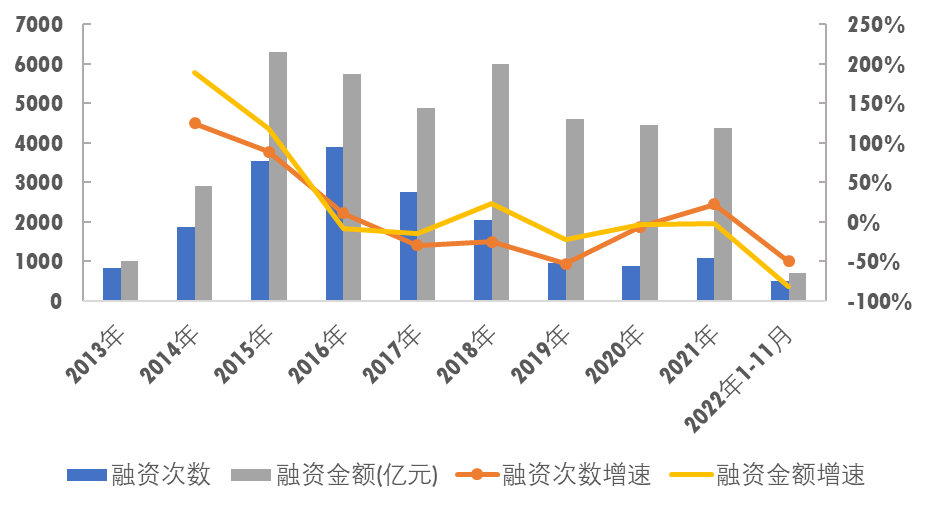

2022年1-11月,文化产业投融资市场活跃度有所下滑。2022年1-11月,文化产业投融资市场整体融资次数与融资金额同比分别下降50.1%和82.5%。私募股权市场与并购市场发生融资事件次数较2021年同期分别下滑42.1%与 36.3%。

图表1:2013-2022年1-11月文化产业投融资市场融资次数与融资金额

产业短期业绩承压。2022年前三季度,A股文化上市企业的收入和利润出现双下滑。企业净利润降幅较大,同比下降35.4%。旅游A股上市企业营业收入持续下降。受到新冠疫情反复的影响,旅游上市企业单季度业绩有所调整,三季度单季度净利润自2019年以来首次转亏。

第二,从长期看,随着防疫政策的持续优化以及经济政策的落地,投融资市场对文化和旅游产业的发展信心得到很大的提振。

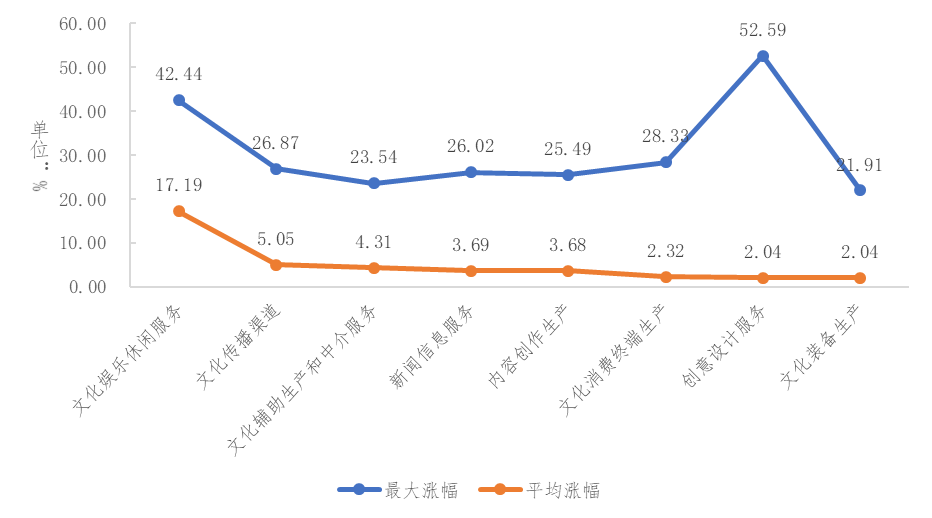

11月以来,在“防疫二十条”等最新防疫措施基础上,国内多地宣布优化调整防疫政策,资本市场对于文化与旅游产业的预期回升。从A股文化上市企业各领域股票涨幅情况看,以线下消费为主的文化娱乐领域及文化传播渠道企业涨幅较大。利好效果最先在头部企业显现,随着消费市场的逐渐恢复,会向腰部企业、中小企业传递。预期的恢复有利于文化和旅游企业在投融资市场融资活动的恢复。

图表2:2022年11月28日-12月9日A股文化上市企业股票各领域涨幅情况

当然,近年来我国文化和旅游消费习惯发生了一些变化,这也是之后文化和旅游产业创新消费场景的机会。如在旅游产品的选择方面,周边游与深度游成为趋势。在文化娱乐消费习惯方面,消费者线上观影模式逐渐成熟。新的消费习惯给线下文娱和旅游消费带来了新的消费需求,为产业带来新的变局。从文化和旅游企业再融资的项目来看,围绕主营业务进行的产品与服务升级的融资项目不断增多。

第三,产业发展表现出韧性,产业高质量发展趋势明显。

近三年来,文化和旅游企业积极应对市场变化,聚焦主业,强化创新,提质增效。文化和旅游企业逐渐转变粗放型的增长方式,重点培育优质文化和旅游产品供给能力,资源向优质项目集中。2022年多部优质影视剧频出,如人世间、万里归途、长津湖等均成为年度爆款。同时,文化和旅游企业不断探索数字技术在产业的创新应用,如曲江文旅、黄山旅游等纷纷发行数字藏品,数字文创纪念门票。主要数字文化平台从硬件、软件、内容和生态几个方面探索元宇宙的应用,探索产业新的发展极。此外,文化和旅游龙头企业积极抓住海外旅游市场复苏契机,拓展海外市场,如复兴文旅、华住酒店三季度海外业务增长强劲。

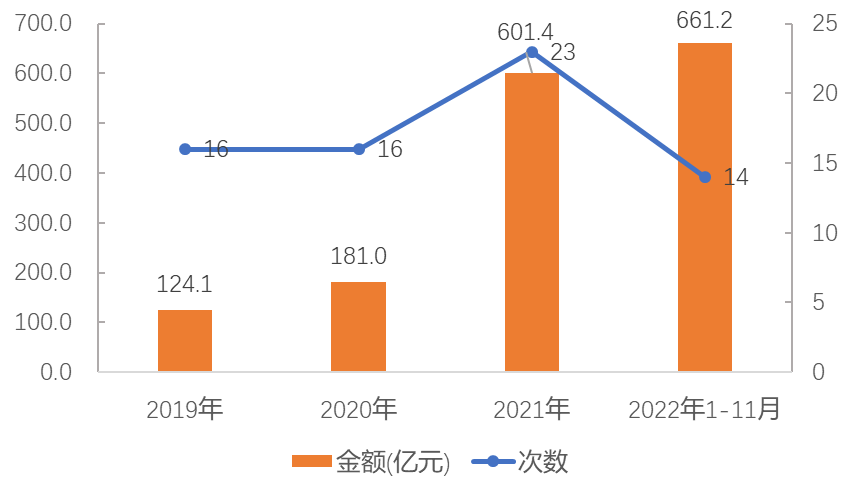

投融资市场积极支持文化与旅游优质项目的发展。受益于资本市场注册制改革红利,2022年1-11月,不计算个别超大型项目,文化企业A股首发融资整体规模较去年同期增长28.0%。首发融资项目单体融资规模扩大,体现出在文化产业景气度不高的环境下,优质文化企业仍保持较强实力和成长韧性。

图表3:2019-2022年1-11月文化企业IPO融资数量与融资金额

第四,文化产业数字经济趋势不变,投融资市场创新赛道逆势增长,孕育着未来发展的新动能。

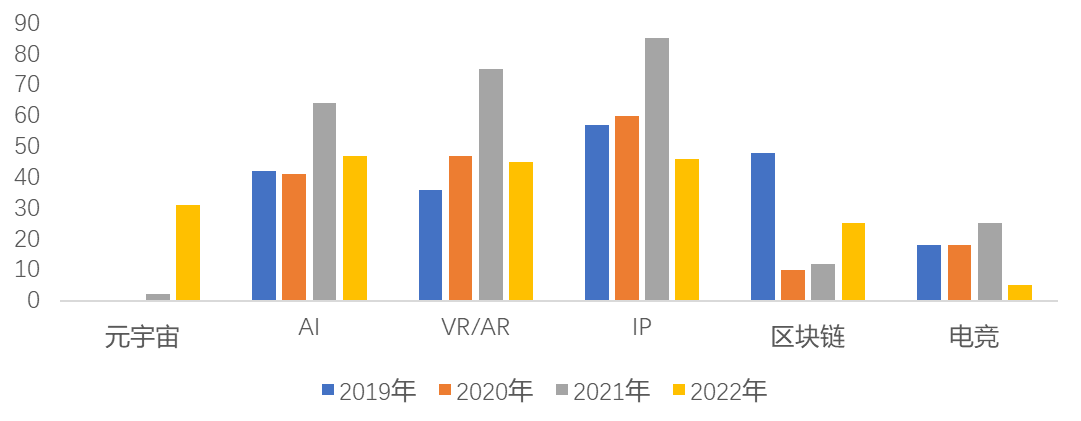

从2022年文化产业投融资热词统计情况看,元宇宙、区块链等赛道的投融资活动呈现逆市上升态势。其中元宇宙赛道上,投融资项目主要集中在元宇宙娱乐平台、虚拟人与社交社区三个领域。在VR/AR投融资赛道上,项目在消费终端和内容生产两个领域均出现明显增长。在AI投融资赛道上,利用AI技术在音视频领域提供分发服务项目、虚拟人项目增速明显,而利用AI技术进行设计、内容制作的项目逐渐得到资本关注。

图表4:2019-2022年1-11月最新热门赛道投融资市场融资活跃度情况

例如,AI绘画在今年突飞猛进。2021年以来多款AI绘画工具涌现,同时投融资市场也呈现了在该领域快速布局的局面。目前,AI绘画工具已实现从文字到图像绘制,并在成本可控情况下进行繁重的模型训练和图像生成计划,可以替代游戏、广告、平面设计中的部分图像生成工作。

但目前新赛道的融资体量与已经成熟的移动互联网赛道相比仍有差距,发展潜力仍然较大。资本将在细分赛道继续寻找新的增长领域,孕育新的动能。

第五,文化与旅游投融资市场创新为文旅项目拓宽融资渠道,丰富文化金融供给。

公募REITs是今年文化与旅游投融资市场创新的典型领域。2021年7月,公募REITs再次扩容,自然文化遗产、国家5A景区等具有较好收益的旅游基础设施被列入公募REITs试点发行范围。公募REITs产品的融资规模体量大、存续期长的特点,可满足文旅基础设施项目初期投资规模大、回报周期长的资金需求。而自然文化遗产、国家5A景区属于产业稀缺资源,也丰富了公募REITs的资产类型,使投资人能够分享中国文旅产业发展的红利。当前,已有两家国资背景文旅企业计划发行5A景区基础设施公募REITs。

目前看,文旅基础设施REITs的发行还面临四点问题。第一,部分文旅基础设施资产无法计入公募REITs的底层资产。根据公募REITs的底层资产要求以及5A景区国有产权的特点,旅游酒店、旅游文娱类基础设施无法作为公募REITs的底层资产,景区门票收益计入REITs的基础资产池也存在一定障碍。第二,文旅景区特许经营权期限限制了文旅基础设施REITs在期限方面优势的发挥。目前风景名胜区特许经营权最长期限不超过30年,而目前公募REITs的最长发行期限可达100年。第三,公募REITs的融资成本相对较高。REITs的融资成本包括4%现金流分派率以及2.5‰的基金存续期年化管理费率,高于很多文旅企业的债券成本和贷款成本。尤其对于中等规模类项目来说融资成本不具备优势。第四,从资本市场预期看,“特许经营类”公募REITs并不是资本市场最关注的类型。同时,旅游上市企业的分红表现以及2019年以来的收益情况,可能会影响资本市场对于旅游基础设施REITs分红的预期。旅游基础设施底层资产的收益逻辑与公路、环保等具有政府保底的基础设施收益逻辑存在差异,也对资本市场投资人的经验与能力提出新的要求。

文旅公募REITs这一创新金融产品在文旅产业的应用,还需要文旅企业、政府、资本市场三方共同努力。文旅企业需要提升项目管理能力与运营能力,完善项目升级、新项目开发计划,做好优质资产项目储备。地方政府需对区域内进行项目摸底,将符合条件、有相关需求的项目尽快申报入全国基础设施REITs试点项目库,完善旅游基础设施项目积累;也要协调相关部门根据前期旅游基础设施REITs发行情况推动相关要求进一步细化。资本市场需要提高对于旅游基础设施REITs产品的分析和理解能力,更有效发挥资本市场资源配置与价值发现的功能。只有找到三方利益共同点,才能真正发挥公募REITs的优势,推动文旅产业基础设施升级及产品与服务的创新。

未来五年是全面建设社会主义现代化国家开局起步的关键时期,是增强文化自信的关键时期,也是文化与旅游产业取得高质量发展突破的关键时期。文化与旅游产业可持续发展还有赖于创新动能的培育。投融资市场要根据文化与旅游产业发展的要求,通过创新金融工具,培育专营团队,完善金融基础设施,健全金融市场,将金融资源向产业优质内容、创新动能配置,推动文化与旅游产业高质量发展。